Evolución de ventas en el sector textil: resiliencia y oportunidades desde 2020

Durante décadas, Europa fue sinónimo de creatividad, calidad y liderazgo en la moda global. De sus talleres, pasarelas y estudios de diseño nacieron tendencias, materiales y estándares que marcaron el ritmo del consumo mundial. Sin embargo, ese equilibrio se ha visto alterado por la irrupción de la ultra-fast fashion, un modelo impulsado por gigantes como Shein, Temu, Cider, Boohoo, Missguided, Pretty Little Thing, Zaful, Fashion Nova o Amazon Haul, que ha redefinido las reglas del mercado, provocando presión regulatoria, competencia desigual y nuevos retos en sostenibilidad y compliance.

Pese a este contexto disruptivo, el sector textil europeo ha demostrado una notable resiliencia desde 2020. Según informes de EURATEX, el turnover en la Unión Europea cayó un 19% en 2020 (hasta 147.000 millones de euros) debido al impacto de la pandemia, pero registró un rebote del 7% en 2021 y un fuerte crecimiento del 10% en 2022, superando los 170.000 millones de euros. En 2023-2024, las ventas se estabilizaron con incrementos del 0-2% (alrededor de 175.000 millones), y para 2025 se proyectó un crecimiento del 2-4%, impulsado por exportaciones y segmentos sostenibles con gran expectativa a cierre de año.

A nivel global, la International Textile Manufacturers Federation (ITMF) reporta una recuperación del 15% entre 2021 y 2022, mientras que en España, los datos de Acotex muestran un rebote del 5-7% en 2022-2023 y estabilidad en 2024, con previsiones positivas a cierre de año. Por su parte, el informe McKinsey – State of Fashion 2025 confirma esta tendencia: aunque el mercado se estabiliza, Europa sigue liderando en creatividad, diseño y moda premium, con amplias oportunidades en innovación sostenible que la posicionan como una potencia mundial.

Sin embargo, el impacto de la ultra-fast fashion ha dejado huella: en solo tres años, el margen bruto medio del textil europeo ha descendido del 48% al 34%, evidenciando la presión de un modelo basado en la velocidad y el bajo coste.

Desde SODS ESTUDIO, presentamos un análisis basado en datos sectoriales para 2025 con especial énfasis en el cumplimiento normativo como factor diferencial.

De la velocidad a la disrupción

El modelo ultra-fast fashion se basa en la actualización constante de catálogo (miles de productos nuevos cada semana), precios digitalmente ajustados, respuesta casi inmediata a tendencias, y una logística que aprovecha los vacíos regulatorios europeos. El margen bruto medio ha caído del 48% al 34% en tres años; y las marcas tradicionales pierden terreno frente a compañías capaces de renovar prendas y ciclos de venta en días.

Entre los principales actores destacan:

- Shein: líder absoluto, con más de 12 millones de pedidos diarios a nivel global y una facturación prevista de 58.000 millones de dólares en 2025. Su modelo de test-and-repeat permite introducir hasta 10.000 nuevos productos cada día, ajustando la producción en tiempo real a la demanda detectada por algoritmos de predicción.

- Temu (PDD Holdings): Con 200.000 envíos diarios a Europa, alcanzará los 35.000 millones de dólares en ingresos este año, gracias a su modelo de group-buying y precios ultracompetitivos.

- Boohoo, ASOS o Pretty Little Thing: grandes exponentes en Europa que replican algoritmos de análisis de tendencias y test-and-repeat, diferenciados del fast fashion tradicional por su capacidad de respuesta y escala.

- Amazon Haul, el gigante estadounidense compite en Europa con una oferta de ultra-low cost impulsada por análisis predictivo y hauls virales, con expansión prevista en la UE y Reino Unido durante este 2025, y presionando a las marcas locales.

- Taobao, AliExpress y Tmall Global (Alibaba Group): juntos suman más de 40.000 millones de dólares en ventas de moda, impulsados por estrategias de live commerce y distribución directa al consumidor.

- Pinduoduo, Zaful y Romwe: refuerzan la oferta juvenil y de bajo coste, con crecimientos anuales superiores al 15 %.

- Xiaohongshu (Little Red Book): fusiona social commerce y moda rápida de lujo, generando cerca de 500 millones de dólares en ventas transfronterizas.

El resultado es una distorsión estructural del mercado, donde las empresas europeas, sujetas a estrictos marcos de cumplimiento europeo, compiten en desigualdad frente a actores globales con costes imbatibles y trazabilidad mínima.

Consumo: entre la conveniencia y la contradicción

El auge de la ultra-fast fashion no es un fenómeno espontáneo: es el reflejo de una transformación en los hábitos de consumo global. Según el informe The State of Fashion 2025, elaborado por McKinsey & Company y The Business of Fashion, la pérdida de poder adquisitivo y el aumento de la sensibilidad al precio —lo que los autores definen como value-conscious spending— son los principales catalizadores del crecimiento de este modelo.

La presión inflacionaria, el encarecimiento de la energía y la desaceleración salarial han cambiado las prioridades de millones de consumidores europeos, que ahora buscan “más por menos”. Este giro ha provocado que el precio supere a factores antes determinantes como la calidad, la trazabilidad o el origen del producto.

De acuerdo con McKinsey, más del 60 % de los consumidores en mercados como Europa occidental, Estados Unidos y Reino Unido declara que intenta gastar menos en moda, y más del 45 % afirma que recurre a plataformas digitales asiáticas para encontrar alternativas más económicas.

Se estima que el segmento de ultra-fast fashion es el único del sector textil que crecerá por encima del 15 % anual en 2025, en contraste con el crecimiento plano o negativo de las marcas tradicionales. Una tendencia que consolida la transición desde un consumo aspiracional hacia uno puramente funcional, donde la percepción de valor está asociada al coste y no a la durabilidad.

Pero detrás de este fenómeno se esconde una paradoja: Este mismo informe dice que el mismo consumidor que exige sostenibilidad y responsabilidad social está premiando con sus decisiones de compra a los modelos más opacos, intensivos y difíciles de fiscalizar.

El consumidor en evolución: insights académicos para 2025

En 2025, el comportamiento de compra en moda se transforma hacia decisiones hiperpersonalizadas y proactivas, impulsadas por la ingeniería de la IA. Estudios recientes destacan cómo algoritmos predictivos comprimen el journey del cliente, pasando de impulsivo a funcional y sostenible.

Por ejemplo, investigaciones de la Universidad de Virginia (Darden School of Business) indican que alrededor del 60-70% de consumidores confía en recomendaciones IA para compras de moda, acelerando decisiones y priorizando opciones ecológicas.

Un estudio de Atma Jaya Catholic University (Indonesia) y Chung Yuan Christian University (Taiwan), publicado en Sustainability (2025), revela que la personalización de la IA aumenta la intención de compra verde en aproximadamente un 10-15% entre jóvenes.

Doctores en ciencias sociales, como los de la Universidad de Algarve (Portugal), analizan cómo tecnologías analíticas (big data, e-WOM) amplifican influencias sociales, elevando la confianza en compras online un 20-40% cuando hay moderación por hábitos y transparencia.

Estos insights predicen para 2025 un shift hacia compras comunitarias y verdes, donde la IA actúa como «asesor de confianza», pero advierten riesgos si falta trazabilidad.

¿Fast fashion o ultra-fast fashion? Diferencias y retos

A diferencia de la naturaleza de las marcas de fast fashion más tradicionales como, por ejemplo:

La ultra-fast fashion ha llevado la velocidad del consumo a un nuevo extremo, renovando su catálogo a diario en lugar de hacerlo por temporadas o semanas a través de algoritmos capaces de identificar y replicar tendencias virales en tiempo real, las marcas del sector lanzan micro producciones bajo un modelo test-and-repeat que permite ajustar precios y volúmenes casi al segundo, reduciendo inventarios, pero multiplicando la rotación.

Este modelo no solo ha acelerado el consumo, sino que ha redefinido el propio concepto de producción: donde antes existían colecciones estacionales, hoy se cuentan miles de lanzamientos semanales. La lógica de “ver, desear, comprar y desechar” se ha consolidado como el motor de un sistema en el que la inmediatez pesa más que la calidad, el coste más que la trazabilidad y el clic más que el valor.

Frente a ello, las marcas que operan en el marco europeo y tienen como compromiso social al cliente final donde responden con procesos más ágiles y una apuesta decidida por la sostenibilidad, pero sus ritmos y márgenes no pueden competir con la velocidad ni los costes del modelo ultra-fast.

Impacto regulatorio: el nuevo horizonte europeo

La reacción institucional ya está en marcha. La Unión Europea ha asumido el desafío de frenar el impacto de la ultra-fast fashion con una nueva agenda regulatoria que combina sostenibilidad, fiscalidad y trazabilidad. En este marco, la reforma del Código Aduanero Europeo pondrá fin a la exención de 150 euros, imponiendo controles efectivos y el pago del IVA para todos los envíos extracomunitarios.

Francia, por su parte, ha dado un paso más allá con la creación de una tasa ambiental progresiva para prendas de bajo coste, penalizando los productos con mayor impacto ecológico y limitando la publicidad que fomente el consumo impulsivo.

A estas medidas se suman las nuevas directivas europeas sobre sostenibilidad y transparencia, que configuran un nuevo horizonte regulatorio para el sector textil:

- La Directiva de Informes de Sostenibilidad Corporativa (CSRD) obligará a miles de empresas a reportar sus impactos ambientales y sociales con criterios verificables.

- Las tasas EPR sobre residuos textiles establecerán obligaciones de circularidad y responsabilidad ampliada del productor.

- La Directiva de Diseño Ecológico (ESPR) promoverá productos más duraderos, reparables y reciclables. Con este conjunto de reformas, entre otras, Europa busca nivelar el mercado y priorizar la trazabilidad, la circularidad y la responsabilidad empresarial.

Pero estas normas no solo exigen adaptación: también abren la puerta a un nuevo tipo de liderazgo empresarial, uno que entiende el compliance no como un requisito legal, sino como una cultura corporativa que genera confianza, competitividad y valor a largo plazo.

Sostenibilidad y compliance: de obligación a ventaja competitiva

La ultra-fast fashion tiene un alto coste invisible: más emisiones, más residuos y condiciones laborales precarias en los polos de producción asiáticos. En la Unión Europea, cada persona genera 16 kg de residuos textiles al año, pero solo una cuarta parte se recicla o reutiliza. Detrás de cada prenda de bajo precio hay una huella ambiental y social que pocas veces se ve, pero que refleja el verdadero impacto de un modelo basado en la inmediatez y el descarte.

En este contexto, el compliance y la trazabilidad digital ya no son una opción, sino un escudo y un activo estratégico. Las empresas que integran auditorías, reporting ESG y una circularidad real no solo cumplen con la normativa: se diferencian, acceden a incentivos y fortalecen una reputación sólida y confiable.

Diseñar el futuro con responsabilidad

La moda europea vive un momento de cambio profundo. La velocidad y el coste ya no pueden imponerse al control y la ética, y la Unión Europea marca el rumbo hacia un modelo donde solo las empresas capaces de combinar agilidad, innovación y cumplimiento normativo serán verdaderamente competitivas frente al fenómeno de la ultra-fast fashion.

Convertir el compliance en cultura corporativa ya no es una opción, sino la clave de la sostenibilidad y la confianza. Las organizaciones que integran la responsabilidad en su estrategia

no solo cumplen con la ley: construyen valor, credibilidad y resiliencia a largo plazo.

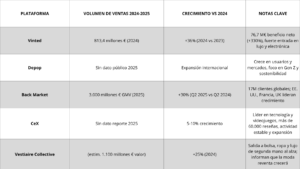

Un reto adicional que afronta el sector textil es el amplio y creciente mercado de la segunda mano, especialmente en online con portales como Vinted (líder en moda casual accesible) y Vestiaire Collective (especializado en lujo pre-owned). Según informes recientes de BCG y Vestiaire Collective (2025), este mercado crece un 10% anual, tres veces más rápido que la moda de primera mano, alcanzando 208-220 mil millones de dólares en 2025 y proyectando 360 mil millones para 2030. Impulsado por conciencia ambiental y económica, representa el 10% del mercado global en 2025, erosionando ventas nuevas, pero fomentando circularidad. Para marcas tradicionales, esto implica estrategias híbridas: integrar reventa para captar audiencias sostenibles y alinear con la normativa EPR.

Este crecimiento refleja una mayor conciencia social en las compras: consumidores optan por segunda mano no solo por ahorro (hasta 70% menos), sino por reducir huella ecológica (menos residuos, reutilización) y promover ética (apoyo a economías locales, anti-sobreconsumo).

Estudios muestran que el 67% de compradores millennials prioriza sostenibilidad, impulsando plataformas que verifican autenticidad y calidad. En Europa, esto se alinea con la normativa ESPR y EPR, convirtiendo el resale en oportunidad para marcas que ofrezcan productos duraderos y trazables, impulsando el valor social y compromiso de las marcas.

Artículos más comprados de segunda mano – Ranking 2024-2025 por orden de mayor a menor:

El reto: equilibrar tienda física (experiencia sensorial) con IA (personalización instantánea), evitando que esta última erosione la relación con los clientes.

Con resiliencia demostrada desde 2020, el sector textil europeo no solo recupera terreno, sino que se posiciona para un crecimiento cualitativo, impulsado por la innovación y la responsabilidad.

¿Qué hacer? Desde SODS ESTUDIO, ayudamos a anticipar normativas, consolidar cadenas de suministro, transformar el cumplimiento en una ventaja operativa y aportar novedad en las colecciones de prenda exterior, acompañando a las empresas en su transición hacia un modelo alineado con los estándares europeos.

Todo en nuestro sector gira en torno al producto final y, sobre todo, a la capacidad de escuchar y responder a lo que nuestros clientes realmente desean.